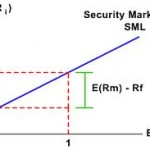

En finanzas empleamos un modelo básico para el cálculo del rendimiento esperado de un portafolio, eligiendo diferentes acciones según su riesgo. Este modelo es conocido como el MODELO CAPM.

En teoría de portafolios este modelo es útil para poder realizar una comparación de los riesgos que puede implicar elegir un activo u otro. Este modelo nos permite predecir el riesgo sistemático (incertidumbre económica general) y no sistemático (riesgo específico de la empresa). Y así poder medir la rentabilidad esperada asumiendo riesgos.

Fórmula

Re = Rf + β (ERp - Rf)

Las variables utilizadas:

• Re_portafolio = Rendimiento Esperado del portafolio.

• B = es el Beta (cantidad de riesgo con respecto al Portafolio de Mercado)

•Rp = Rendimiento del portafolio en el mercado (Rm).

•Rf = Rendimiento de un activo libre de riesgo.

Adicionalmente, se hicieron cálculos adicionales utilizando funciones creadas bajo UDF, así como:

• Rendimiento (Probabilidad, rendimiento de la acción) = es la tasa de rendimiento esperada de capital sobre el activo A.

Donde se multiplican el monto de probabilidad de riesgo y el rendimiento de una acción.

• Rend_port = rendimiento promedio del portafolio.

Donde se hace la sumatoria de los rendimientos de todas las acciones en el portafolio.

Los datos iniciales son:

| Acción | Inversión (Millones US$) | Proporción de de acciones invertidas | Beta | Probabilidades | Retorno de portafolio de mercado |

| A | 60 | 0.3 | 0.50 | 0.1 | 6% |

| B | 50 | 0.25 | 2.00 | 0.2 | 8% |

| C | 30 | 0.15 | 4.00 | 0.4 | 10% |

| D | 40 | 0.2 | 1.00 | 0.2 | 12% |

| E | 20 | 0.1 | 3.00 | 0.1 | 14% |

| Total | 200 |