El Valor en Riesgo (Value at Risk, VaR) es una medida de riesgo que surge de la necesidad de cuantificar con un determinado nivel de incertidumbre (nivel de significancia) el monto de pérdida que un portafolio podría enfrentar en un periodo determinado de tiempo.

El UDF elaborado tiene dos funciones desarrolladas. La primera, introductoria al tema VaR, estima el Valor en Riesgo de un activo, esta primera función es llamada "VatRone". La segunda, estima el Valor en Riesgo de un portafolio de dos activos, esta función es llamada "VatRtwo.

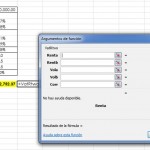

El UDF VatRtwo requiere de 9 inputs.

1er input: rentabilidad del activo A

2do input: rentabilidad del activo B

3er input: volatilidad del activo A

4er input: volatilidad del activo B

5to input: correlación entre las rentabilidades del activo A y B

6to input: participación del activo A en el portafolio

7to input: participación del activo B en el portafolio

8vo input: probabilidad asociada al monto de pérdida

9no input: monto de inversión

Ejemplo: Tenemos la siguiente información para dos activos, Oro y Cobre, para el periodo 2009-2014.

(Para mayor visualización de la imagen, hacer click en la misma)

Si consideramos un portafolio de dos activos, oro y cobre; cuyas rentabilidades son 0.17% y 0.38% por semana. La volatilidad de las rentabilidades es 2.51% para el oro y 3.69% para el cobre, la correlación entre ambas es 25.8%. El oro y cobre tienen una participación de 50/50 en el portafolio. La probabilidad asociada al monto de pérdida es 1%.

El resultado VatRtwo nos indica que si invertimos en un portafolio de activos como el oro y cobre, con las características dadas, existe una probabilidad del 1% de perder $ 2,753.37 por semana.

UDF VatR por Alexander Huanca Luque @PUCP - 01/02/14

' Función para estimar el Value at Risk de un portafolio de dos activos

Function VatRtwo(renta, rentb, vola, volb, corr, weia, weib, prob, invest)

Dim rentport, volport, cutoff

rentport = renta * weia + rentb * weib

volport = Sqr(vola ^ 2 * weia ^ 2 + volb ^ 2 * weib ^ 2 + 2 * weia * weib * vola * volb * corr)

cutoff = Application.NormInv(prob, (1 + rentport) * invest, volport * invest)

VatRtwo = invest - cutoff

End Function

02/08/2014 a las 6:31 pm

Me parece interesante la función creada, dado que últimamente se ha generalizado al VaR como una medida útil para gestionar el riesgo de mercado, sería interesante si se podría generalizar y poder usarla con más de dos activos.

02/08/2014 a las 9:16 pm

El VaR es muy importante para saber que tan bien le va a una entidad y así poder disminuir su nivel de riesgo.